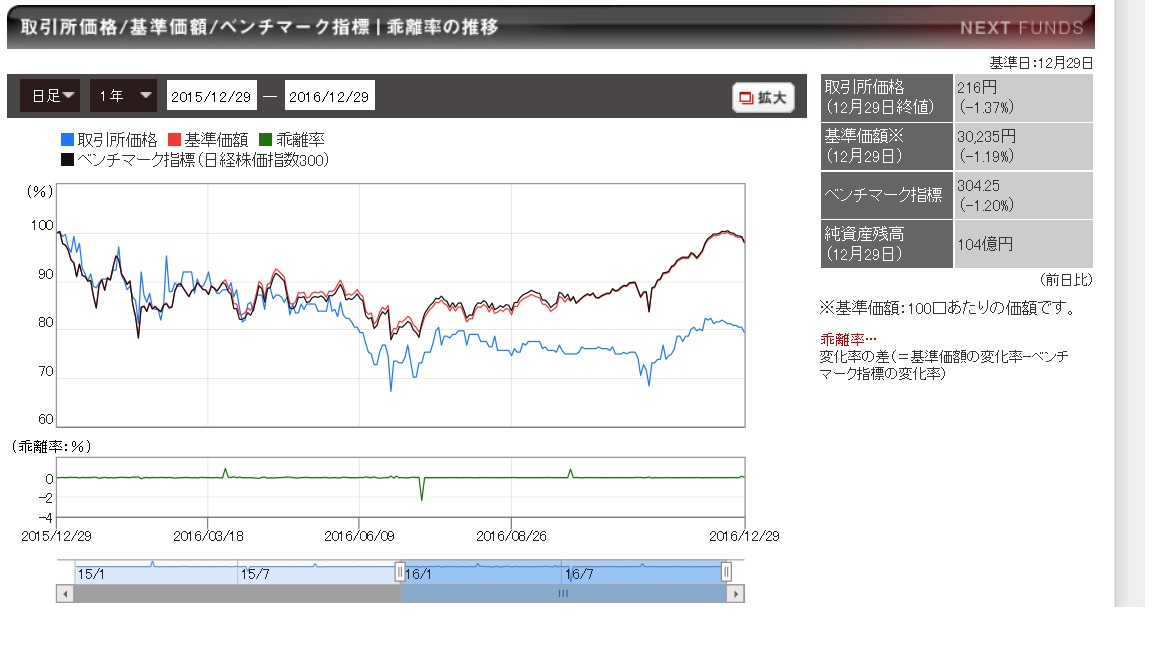

野村アセットマネジメントが設定運用する日経300株価指数連動型上場投資信託 (銘柄コード1319)について2016年12月19日時点で基準価額308.58円に対し、東証での価格222円と、約28%の異常な乖離が生じている。 また、2015年末からの日経300指数の動きがほぼ横ばいなのに対して、同じ期間の市場価格は-20%にも及ぶのだ。受益者にとってはたまったものではない。

日経300上場投信の基準価額はこちら。

東証での市場価格はこちら。

2016/12/29までの1年間の乖離は以下の通り。野村アセットより

上場投資の乖離率はモーニングスターのこちらをご覧ください。日経300上場投信の乖離率は異常です。

①法令違反の疑い

投資信託及び投資法人に関する法律施行規則第十九条2によれば、上場投資信託は市場価格がその対象とする指標と概ね連動するような措置を取ることが求められている。この上場投信については、現時点での残存口数は34,632,179口、交換のために必要な口数は1200万口となっており、残存口数の3分の1以上を持ち込まなくては、現物バスケットに交換できない。つまり、いくら市場価格が純資産と比較して割安になっていたとしても、上場投信を市場で買って、現物株式に交換して、株式市場で売却するという裁定取引がほぼ無理なのだ。だから、30%という乖離が放置されている。このような非現実的な交換条件が、法令上の条件を満たしているといえるのだろうか。常識的に考えれば、法令違反の可能性が極めて高いと言わざるを得ない。

投資信託及び投資法人に関する法律施行規則第十九条などを追加した際のパブリックコメント等はこちら。

金融審議会「市場ワーキンググループ」報告では以下の文言が盛り込まれた。マーケットメイカーが利益を上げるためではなく、投資家保護のために上場投信に対する法令が整備されることを期待する。かつてのジャスダックのマーケットメイク制度の実態はこちら。

ETF 市場の流動性の向上

ETF が十分活用されていない要因の一つとして、流動性の乏しい銘柄も少なからず

存在しており、投資家が意図した価格やタイミングでの購入や売却ができない可能性

を指摘する声があり、ETF 市場の流動性の向上が重要な課題となっている。

このため、ETF に関して常に適切な価格で十分な注文が提示されるよう、取引所を

中心とした関係者において、取引の公正に留意しつつ、マーケットメイク制度の導入

に向けた検討を行うとともに、マーケットメイカーが注文を提示しやすい環境を整備

するため、必要に応じ関係府令等の改正を検討することが適当である。

② スチュワードシップコード

当該上場投信を会社、受益証券をその株式と仮定すれば、流動性のある株式と現金のみを保有し、役員報酬は同業他社に比べて異常に高く、PBRが0.7程度で取引されている銘柄とみなせるだろう。この銘柄は解散すればほぼ純資産で解散できるのだから、株主価値を毀損していることになる。もし仮に、このような銘柄が野村アセットの投資先にあったとしたら、取締役選任等の議決権行使をどのように行うであろうか。同社ホームページには以下のような記述がある。 「その他株主価値を損なう行為があった場合には、当該時期の取締役の再任議案については、適任でないと判断される場合には反対します。」 しかし、自社で受益者の資産を毀損しておきながら、投資先企業には、株主価値を損なう行為があるからという理由で、取締役選任議案に反対する資格が野村アセットにあるだろうか。

また、野村アセットのコールセンターでの対応が興味深い。当上場投信について、市場価格が大幅に純資産を下回っていることを尋ねたところ、「当社は、発行市場のみに関与しているのであって、流通市場については責任がない」というのだ。これは数世代前の経営者が自社の株価が低迷していることを問われたときに、「株価は市場が決めるもの(だから、自分には関係ない)」と答えるのとそっくりではないか。自分たちがこのような考えでいるのに、まともなスチュワードシップ活動ができるのか、投資先企業はこのような会社の意見にまともに耳を傾けるだろうか。

なお、野村アセットには責任投資調査部というスチュワードシップ活動を専門に行う部署があるようだ。悪い冗談だろうか?

③ インサイダー規定

上場投信はインサイダー取引規制の対象である「特定有価証券等」でない。しかし、当上場投信は、いつ償還されるか等の思惑のほうが、対象指数の動きよりも影響が大きくなってしまった。このような思惑で価格が動くにもかかわらず、インサイダー取引規定の対象の除外にすべきだろうか。もし、野村アセット関係者(野村証券を含む)が償還の計画を知ってそれをもとに取引したり、その情報を第三者に伝えたりした場合の罰則がなくてもよいのだろうか。

④ 利益相反

当上場投信はほぼ、通常の投資信託の解約に相当する交換がほぼ不可能であるため、運用する野村アセットにとっては、設定解約もなく、銘柄入れ替えも年に多くても数回で手間はかからず、安定的に数千万円の信託報酬が入ってくるおいしい商品だ。信託報酬は通常の指数に連動する上場投信としては、異常に高い0.56%である。(含む、受託銀行分。なお、この上場投信は日々の純資産に料率で計算するのではなく、固定の元本に基づいて計算するようだ。したがって、指数の上下によって、信託報酬は変わらない。)

一方、目論見書には「(略)、この信託契約を終了することが受益者のため有利であると認めるとき、(略)、受託者と合意のうえ、この信託契約を解約し、信託を終了させる場合があります。」との記述があるように、野村アセットは永久にこの上場投信の運用を続ける必要はなく、受益者に有利な場合は償還ができるのである。現在の純資産を30%下回る市場価格は受益者が絶望して、「いくらでもいいから、現金化したい。野村アセットよ、運用はもういいから、償還してくれ」と言っているのである。言い換えれば、野村アセットのサービスにマイナスの価値をつけているのである。このような状態でも償還することは「受益者にとって有利である」と認めないのだろうか。受益者を犠牲にしてでも、信託報酬が欲しいのか。このような状態で、投資運用業者の善管注意義務(金融商品取引法第四十二条)、また、投資信託委託会社の責任(投資信託及び投資法人に関する法律第二十一条)、そして何より野村アセット自身が定めた利益相反管理方針を満たしているといえるのか。

⑤上場投信(ETF)の仕組み上の欠陥

海外のインベストメントトラスト、クローズドエンドファンド等でも、純資産からディスカウントされて市場で取引されるケースはよくあるという人がいる。しかし、上記ファンドでは通常、投資家には議決権があるのである。したがって、投資家に不満があれば、株主総会で意見を述べることもできるし、一定の条件を満たせば、株主提案もできるのである。一方、我が国の上場投信では受益者に議決権はなく、不満がある場合も、市場でいくらディスカウントの値段がついていようとその値段で売却するしかないのだ。野村アセットは1口当たり純資産は指数に連動しているから、問題ないという。しかし、上場投信は純資産での解約はできず、それを大幅に下回る価格でしか売却できない。こんな状態でも、運用会社は日々、多額の運用報酬を得ている。受益者がどんな不利益を受けていようが関係ない。彼らに状況を改善するインセンティブはない。(上記、コールセンター担当者の無責任な発言のとおりである。) やはり、運用会社の性善説に任せた上場投信の法整備にそもそもの問題があるのではないのか。上場投信では受益者に議決権を与え、運用会社を監督することも考えたほうがいい。

平成24年11月の金融審議会「投資信託・投資法人法制の見直しに関するワーキング・グループ」でも同様のことが議論されたようである。議事録より

永沢委員

受益者にとって請求権は限られており、閲覧請求権ぐらいしかないのですか、合理的な説明を求めるような権利などがあってもいいのではと思います。

一定人数が集まったら例えば受益者集会を開いていただくとか、何かそういう請求権が手当てされたりする必要があります。また、実際にそういうことが起きているときに、

投信協会なり金融庁がどこまで把握されているのだろうか、こういう移管が行われていいのだろうかというケースもありまして、そういうときに誰がそれに対して

ストップをかけてくれるのだろうという、非常に漠然とした不安を感じております。

神田座長

いずれにしても、昔話になって恐縮ですが、80年代にアメリカでこういう信託型の投信を導入すべきだという議論が非常にあったのですね。

そのときアメリカは基本的に会社型ですので、そうすると受益者というか投資家は永沢委員がおっしゃるように判断できないわけです。

投信の場合ですと。では誰がモニタリングするのですかというと、それはアメリカの言葉でいうと社外取締役という、現在の投資法人は

過半数が社外になっておりますので、そういうことなのですけれども、しかしその仕組みでは競争力上負けるのではないかという議論が

当時アメリカでありました。イギリスがユニット・トラストという信託型ですので、アメリカにもユニット・トラストが導入されるべき

ではないかという議論でした。SECの非常に分厚い報告書が出されているのですが、結論は、導入はやめましょうということでした。

その理由は、まさにおっしゃったことで、会社型であれば社外取締役が受益者にかわって見るけれども、信託型になったら誰も

モニタリングしてくれる人がいない。それはSECになると。しかしSECは当時の予算の制約、時間の制約があり、とても無理だと。

だからやめましょうということでした。

ですから、信託型の仕組みにおいて誰がモニタリングするのですか、誰が受益者にかわって破断するのですかというと、非常に難しい問題で、

それは監督当局がやってくださいとなりがちです。言うは簡単ですけれども、当局も大変で、なかなかそこまでやれますかという話があるし、

では協会ではということになって、結局、なかなか行き場がないわけです。イギリスなどでは受託者という、日本では信託銀行になるのですけれども、

そのあたりが委託者に法令などのルール違反があったかどうかをチェックする義務があるのではないかというあたりで動いているようですが、

アメリカの議論などでも、なかなか受託者は一般投資家であって受動的ですのでチェック機能は果たせない、そこで受託者に

その役割を期待するのが適切かどうかということになって、結局おっしゃるように監督当局に行く、あるいは自主規制機関と

いってもいいかもしれませんが、そのあたりになっているのですよね。

ですから、会社型のほうはうまくモニタリングが働いているのかというと、実態問題としては別かもしれませんけれども、

少なくとも仕組みを考える上では、この投資信託という仕組みにおいては、受益者が自分から出ていって全部やらなければ

いけないのかというのは、仕組みの本来の趣旨に反しますよね。そこで、どういう仕組みを用意したらいいのかということだと思います。

以上、当上場投信、およびその運用会社野村アセットの問題点をいくつか挙げてみた。 野村アセットおよびその監督官庁である金融庁、証券取引等監視委員会には早急な対応を求めるものである。

ご意見はこちらへ

********************* 追記 2017/1/26 *********************

野村アセットは1/26の引け後に交換口数を従来の1/3の400万口に変更すると発表した。

詳細はこちら。

今までよりは、純資産とのかい離が縮小することが予想されるが、日経300投信は投資家から必要とされておらず、償還することがすべての受益者の利益になることから、当サイトは引き続き償還を求めていく。

なお、1/25、1/26に当ETFの東証の価格が急上昇した。

野村アセットからこのリリースの情報が事前にもれたことが疑われる。上記③で指摘したインサイダー取引のリスクが現実となった形だ。

********************* 追記 2017/8/27 *********************

8/17に約240万口の設定、8/22に約400万口の交換があり、差し引き160万口の交換となった。

設定は100万口以上10万口単位、交換は400万口以上のため、160万口しか保有しない指定参加者が、240万口設定を行うことによって、合計400万口として、交換したと思われる。

このように、10万口以上保有していれば、残りを設定により合計400万口以上として、交換に持ち込むことができるから、交換を400万口数以上とするのは無意味であって、交換の手間を増やし、ひいては、市場価格が基準価額からのかい離を広げることになる。

野村アセットは交換口数を常識的な50万口に引き下げるべきである

********************* 追記 2019/6/9 *********************

金融庁が市場再編に関する情報漏えいで野村証券を行政処分。過去にもインサイダー漏洩などで処分を受けている。日経300投信の約款変更を知って自己売買で「インサイダー取引」をしていたとしても全く驚かない。

********************* 追記 2019/7/27 *********************

日経「野村アセット、野村HD役員案に賛成 議決権行使」。「業績が当社基準を満たさないことについて責任を有すると判断されるため」として、多数の議案に反対してるのに、身内には全面賛成。経営陣の保身に日銀ETFを含めた顧客の資金が使われている。結果はこちら